L'indemnité complémentaire de congés payés

- Denis Cirot

- 15 févr. 2021

- 2 min de lecture

Dernière mise à jour : 6 oct. 2021

Avertissement : ce post concerne la situation de salariés d'entreprises qui se réfèrent à des jours ouvrés (25 jours légaux de congés payés par an) et qui opèrent un calcul annuel de régularisation de l'indemnité complémentaire de congés payés.

Le post ne rentre pas dans le détail de la rémunération brute annuelle retenue pour le calcul (prime variable incluse ou non ?). Vous pouvez retrouver l'impact de la prise en compte d'une prime de performance dans notre post du 30 septembre 2021.

En vertu de l’article L3141-24 du code du travail, le congé annuel ouvre droit à une indemnité calculée selon la méthode la plus favorable entre :

1/10ème de la rémunération brute totale perçue par le salarié au cours de la période de référence générant les droits à congés payés,

et un maintien de salaire (soit la rémunération que le salarié aurait perçue en travaillant sur la même période).

Cette comparaison peut se faire à chaque prise de congés ou bien une fois par an sous la forme d’une régularisation annuelle d’où l’appellation chez Crédit Agricole SA « Régul CP du 10ème » (ancienne appellation) ou « Ind. complémentaire congé payé » (nouvelle appellation sur nos feuilles de paie).

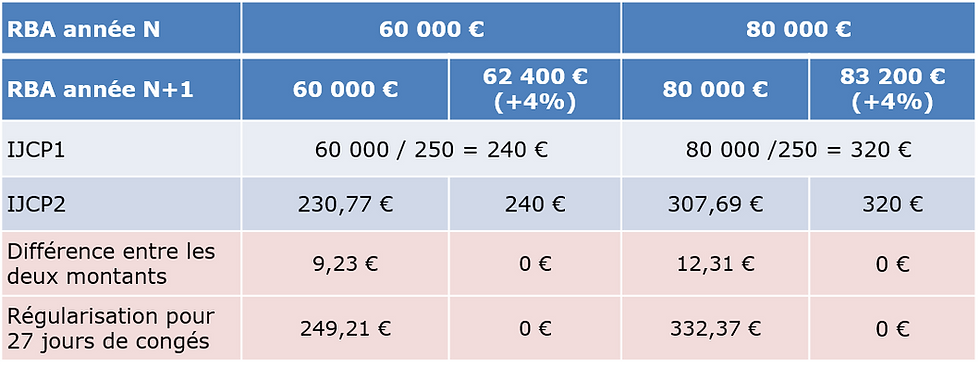

Lors de la régularisation annuelle en début d’année N+2, l’employeur procède au calcul des IJCP (indemnité journalière de congé payé) selon les 2 méthodes :

IJCP1 = RBA(N) / 250 (= rémunération brute annuelle de l’année d’acquisition des droits à congés divisée par 10 et par 25 jours de congés légaux)

IJCP2 = RBA(N+1) / 260 (rémunération brute annuelle de l’année de prise des congés divisée par 12 mois et par 21,667 jours dans un mois )

L'employeur multiplie ensuite le différentiel entre l'IJCP1 et l'IJCP2 par le nombre de jours de congés pris au cours de l'année N+1.

Si l'IJCP1 est inférieure à l'IJCP2, l'employeur n'effectue aucune régularisation. Ainsi, en cas d'augmentation de salaire en année N+1 de 4% et plus, aucune régularisation ne s'appliquera (260 / 250 = 1,04).

Exemple avec des salaires bruts annuels de 60 et 80 K€ au titre de l’année d’acquisition des droits et 27 jours posés l’année suivante

Modifié le 30 septembre 2021

Commentaires